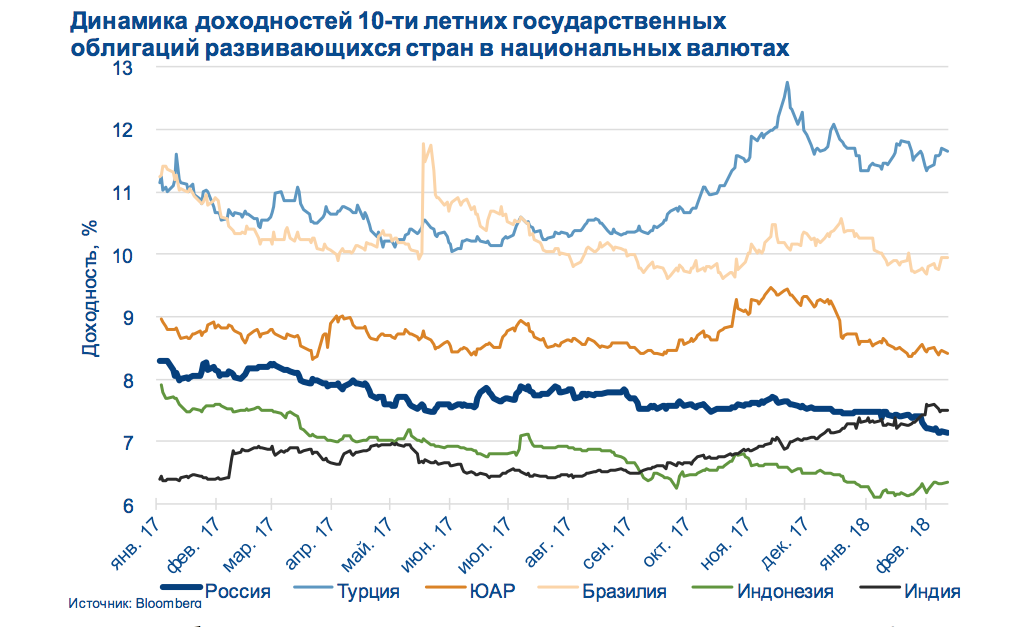

Ускорение мирового экономического роста на рубеже 2016-2017 годов способствовало росту спроса инвесторов на рисковые активы. Несмотря на трехкратное повышение учетной ставки ФРС в 2017 году, ожидания оттока капитала с развивающихся рынков из-за ужесточения политики центробанков развитых стран не оправдались. Спреды облигаций развивающихся стран в 2017 году продолжили свое снижение, начатое после пика в начале 2016 года, и достигли значений, характерных для стабильных экономических ситуаций.

Рынок российских еврооблигаций в 2017 — начале 2018 года демонстрировал похожую динамику, при этом доходности этих бумаг были стабильнее и менее волатильны по сравнению с другими крупными развивающимися рынками. Снижение дефицита бюджета России и очень низкий уровень госдолга позволили российским евробондам избежать распродаж в первой половине ноября 2017 году, которые были вызваны ожиданиями ужесточения денежной политики ФРС и задели наиболее экономически и политически уязвимые страны — Турцию, Южную Африку и Бразилию.

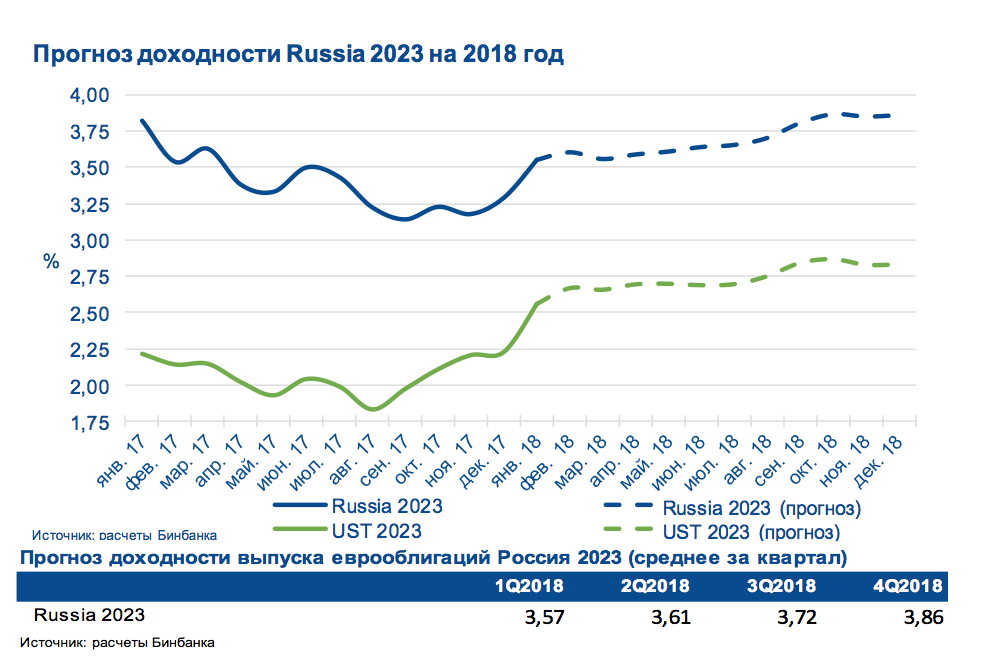

Доходности долларовых еврооблигаций формируются на основе двух составляющих: безрисковых долларовых ставок, в качестве которых выступают государственные облигации США, и спреда к этим уровням, основная величина которого составляет премию за риск эмитента — его кредитоспособность. Аналитики Бинбанка ожидают стабильной экономической ситуации в России и, соответственно, сохранения инвесторами оценки риска российских еврооблигаций вблизи текущих уровней. Таким образом, динамика доходностей по этим бумагам будет определяться в 2018 году в первую очередь поведением базовых доходностей.

С учетом наших прогнозов по изменению доходностей на рынке американских казначейских облигаций (Treasuries), мы прогнозируем следующую динамику доходностей на примере ликвидного выпуска еврооблигаций Russia 2023, выступающего бенчмарком для среднесрочных бондов российских эмитентов.

Мы ожидаем плавного роста доходностей (около 0,2% от текущих уровней) по среднесрочным российским еврооблигациям вслед за базовыми ставками. В таких условиях мы рекомендуем к инвестированию евробонды российских корпоративных эмитентов с рейтингами уровня BB и дюрацией не более четырех лет. Инвестиции в облигации с таким сроком позволят избежать отрицательной переоценки в связи с ожидаемым ростом ставок, так как рост кривой доходностей (рыночный риск) будет компенсироваться перемещением купленных облигации по кривой доходности влево по мере приближения срока погашения облигации.

ОФЗ: доходности вблизи минимумов

До осени 2017 года динамика доходностей на рынке ОФЗ была схожа с ситуацией, наблюдавшейся на рынках государственного долга других развивающихся стран, выраженных в национальных валютах. Осенью же, на фоне ожиданий скорого ужесточения денежной политики со стороны ФРС и ЕЦБ, доходности облигаций «слабых» с точки зрения инвесторов стран продемонстрировали внушительный рост. Как и в случае с еврооблигациями, под продажи попали облигации Турции, Бразилии и Южной Африки. В то же время облигации стран с низкой долговой нагрузкой и хорошими экономическими данными по-прежнему демонстрировали снижение доходностей своих облигаций в национальных валютах.

Доходности ОФЗ сокращались вслед за инфляцией, которая к началу 2018 года достигла исторического минимума, и снижением ключевой ставки Банка России, а также ожиданием ее дальнейшего уменьшения до целевого уровня в 6-7%.

При этом наибольшее снижение в 2017 — начале 2018 года продемонстрировали ОФЗ на коротком конце кривой доходностей, а сама кривая с осени 2017 года приобрела нормальный вид против инверсного в предыдущие годы. Такая динамика была связана с тем, что рынок еще до достижения целевых уровней ЦБ отыграл их в длинных ОФЗ, в то время как доходности коротких облигаций зависят от ставок денежного рынка и ключевой ставки. В 2017 году Банк России снизил ключевую ставку на 2,25% по сравнению со снижением лишь на 1 п. п. в течение 2016 года, при этом в 2017 году в банковской системе сформировался устойчивый профицит ликвидности, в результате которого ставки денежного рынка находились ниже ключевой ставки ЦБ.

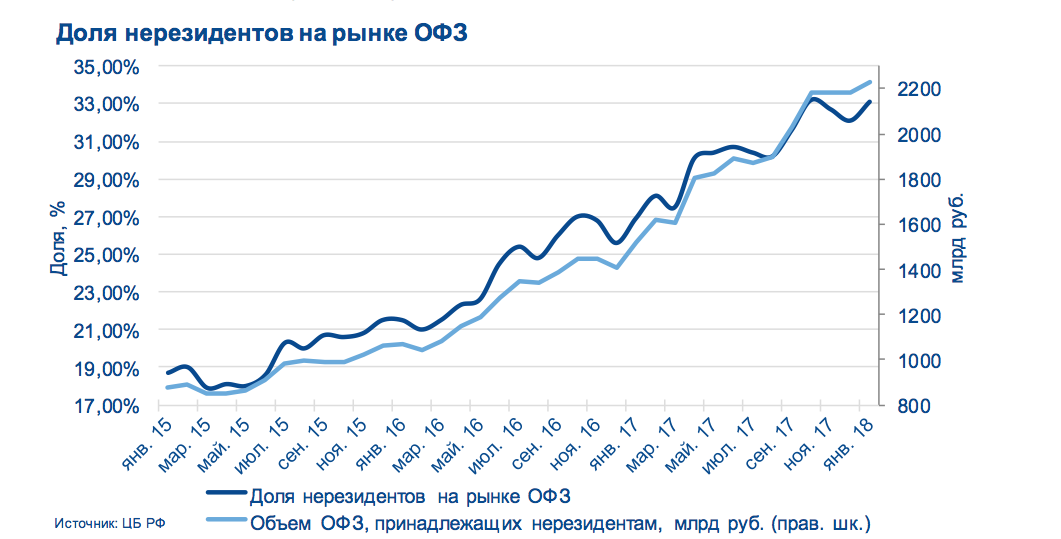

Неожиданно сильно снизившаяся в 2017 году инфляция привела к тому, что доходности ОФЗ обеспечивали высокую реальную ставку, а последствия сделки ОПЕК+ способствовали устойчивости курса рубля и интереса к высоким процентным ставкам со стороны иностранных инвесторов. В результате объем вложений нерезидентов в ОФЗ в 2017 году увеличился на 713 млрд рублей, а их доля в общем объеме рублевого госдолга в обращении увеличилась до 33,1%.

Минфин в своей политике государственных заимствований в 2017 году руководствовался двумя целями — увеличение сроков размещаемого госдолга и снижение доли облигаций с переменным купоном. Выполнение этих задач защитит бюджет от резкого роста расходов на обслуживание долга в случае наступления стрессовых экономических ситуаций.

Объем предложения ОФЗ в 2017 году составил 1688,1 млрд рублей. С учетом целей Минфина основной объем размещений пришелся на ОФЗ-ПД — классические облигации с постоянным купоном, и лишь небольшая часть размещений пришлась на ОФЗ-ПК — облигации с переменным купоном, ставка по которому зависит от ставок на денежном рынке России.

Помимо этого, с сентября 2017 года из-за ускоренного снижения ключевой ставки сформировалась ситуация, при которой рыночная стоимость ОФЗ-ПК была переоценена и эти облигации не пользовались спросом инвесторов на аукционах Минфина. Это также способствовало смещению спроса в пользу ОФЗ-ПД. Немаловажным фактом является и то, что почти весь объем вложений нерезидентов в ОФЗ приходится на ОФЗ-ПД. В 2017 году Минфин не размещал ОФЗ-ИН, чей номинал индексируется на величину инфляции.

Инвестиции в рублевый долг

Мы прогнозируем, что в 2018 году основной объем размещений придется на облигации с фиксированным купоном. К этому ориентиру будет стремиться Минфин, также этому будет способствовать отсутствие спроса на ОФЗ-ПК. Восстановление интереса к ОФЗ с переменным купоном будет происходить по мере приближения ключевой ставки ЦБ к целевой, так как ОФЗ-ПК могут служить инструментом хеджирования от стрессовых ситуаций в экономике наподобие кризисов 2008-2009 годов и 2014-2015 годов.

По нашим прогнозам, чистый объем размещения ОФЗ в 2018 году составит 690,1 млрд рублей по сравнению с заложенным в бюджет показателем в 817 млрд рублей, а общий объем с учетом погашений составит 1139,7 млрд рублей против 1688,1 млрд рублей в 2017 году. Мы полагаем, что в базовом сценарии рынок сможет освоить весь заложенный в бюджет объем предложения внутреннего долга.

Этому будет способствовать растущий профицит ликвидности и увеличение норматива краткосрочной ликвидности (LCR, Basel III), требующего от системно значимых банков нарастить объем высоколиквидных активов на своих балансах, до 90%. Также на это повлияет снижение ставок денежного рынка, благодаря чему появится положительная процентная маржа при инвестировании краткосрочных денежных средств в ОФЗ с более длинным сроком погашения.

Кроме того, мы ожидаем сохранение спроса нерезидентов на ОФЗ, так как продление сделки ОПЕК+ до конца 2018 года снижает риски волатильности и девальвации для рубля, в то время как доходности ОФЗ в номинальном выражении по-прежнему остаются интересными для иностранных инвесторов, позволяя им зарабатывать высокий доход в своих валютах. Даже несмотря на снизившиеся доходности ОФЗ, реальные ставки по ним по-прежнему остаются привлекательными по сравнению с остальными развивающимися рынками.

С учетом имеющихся у нас макроэкономических прогнозов мы ожидаем следующую динамику доходностей на рынке ОФЗ на примере 10-летних облигаций:

Мы считаем, что долгосрочные ОФЗ достигли к концу 2017 году своих минимальных значений, и ожидаем их незначительного повышения в течение 2018 года вследствие роста доходностей на развитых рынках.

В 2018 году мы не рекомендуем инвестировать в средне- и долгосрочные ОФЗ, так как считаем, что их доходности достигли своих минимальных значений и вырастут к концу года — это приведет к отрицательной переоценке их стоимости. В условиях ожидания дальнейшего снижения доходностей коротких облигаций мы рекомендуем инвестировать в корпоративные облигации со сроками до погашения не более 2,5 лет с целью получения как стабильного купонного дохода, так и положительной переоценки стоимости облигаций.